El más reciente Relevamiento de Expectativas de Mercado (REM) difundido por el Banco Central de la República Argentina (BCRA) presenta un panorama de ajustes en las proyecciones económicas del país, tanto en materia de crecimiento, inflación como en el comportamiento del tipo de cambio. De acuerdo con los analistas consultados, la economía argentina experimentaría una expansión del 3,9% en 2025, mientras que el tipo de cambio oficial superaría hacia finales de este año el límite superior de la banda cambiaria establecida en el actual esquema acordado con el Fondo Monetario Internacional (FMI).

Asimismo, el informe refleja que los expertos prevén una inflación mensual superior al 2% durante el último cuatrimestre de 2024 —de septiembre a diciembre—, acumulando un incremento del 29,8% en 2025, lo que implica una revisión al alza en comparación con el relevamiento previo.

En esta edición del REM, correspondiente a septiembre, participaron 42 instituciones, entre ellas 30 consultoras y centros de investigación —tanto nacionales como internacionales— y 12 bancos locales, cuyos pronósticos fueron recolectados entre el 26 y el 30 de septiembre. En materia cambiaria, el informe toma como referencia el dólar mayorista promedio (Comunicación A 3.500) y proyecta un valor de $1.440 para octubre, que escalaría a $1.499 en noviembre, $1.536 en diciembre y $1.589 en enero de 2026.

Por su parte, las bandas cambiarias acordadas con el FMI fijan techos de $1.496 para octubre, $1.509 para noviembre y $1.526 para el 31 de diciembre, lo que indica que, de cumplirse las proyecciones privadas, el tipo de cambio oficial superaría esos límites hacia el cierre de 2024 y el inicio de 2025.

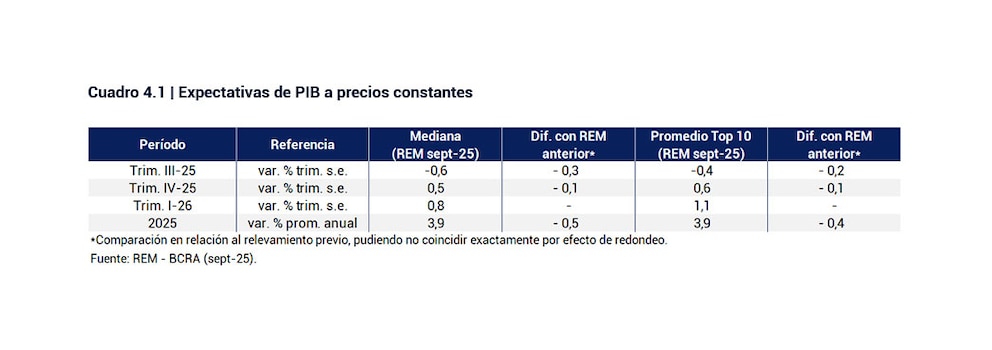

En cuanto a la actividad económica, las expectativas se ajustaron en sentido negativo. Los analistas redujeron la proyección de crecimiento del Producto Bruto Interno (PBI), que ahora se ubica en 3,9% para 2025, frente al 4,4% estimado un mes antes. También se ajustaron las cifras por trimestres: para el tercer trimestre del año se espera una contracción del -0,6%, mientras que el cuarto trimestre mostraría una leve recuperación del 0,5%. Además, el relevamiento incluyó por primera vez una proyección para el primer trimestre de 2026, anticipando un crecimiento del 0,8%.

En materia inflacionaria, el Índice de Precios al Consumidor (IPC) de septiembre —cuyo dato oficial será difundido por el INDEC el 14 de octubre— se ubicaría en torno al 2,1%, es decir, 0,3 puntos porcentuales más que la estimación previa. Para los meses restantes del año, se esperan valores similares: 2,1% en octubre, 2% en noviembre y nuevamente 2,1% en diciembre. El informe anticipa que la inflación mensual recién descendería por debajo del 2% en 2025, con tasas de 1,9% en enero y 1,7% en febrero y marzo.

Un comportamiento parecido se proyecta para la inflación núcleo, aquella que excluye precios regulados y estacionales, que también se mantendría por encima del 2% mensual hasta enero de 2026. En el acumulado anual, el REM prevé una inflación del 29,8% para 2025, lo que representa un aumento de 1,6 puntos porcentuales respecto del mes anterior.

El contraste con los cálculos oficiales incluidos en el Presupuesto 2026 es significativo: el Gobierno proyecta un crecimiento del PBI del 5,4%, una inflación del 10,1% para 2026 y un dólar oficial de $1.423 en diciembre, cifras considerablemente más optimistas que las del relevamiento privado.

Otros indicadores también fueron objeto de revisión. La tasa de desocupación se ubicaría en 7,5% de la población económicamente activa en el tercer trimestre de 2025, con un leve descenso a 7,2% para el último trimestre del año. En cuanto a las tasas de interés, los participantes estiman una Tasa Activa de los Bancos Privados (TAMAR) del 43% nominal anual (TNA) en octubre, lo que equivale a una tasa efectiva mensual del 3,5%, mientras que para diciembre de 2025 se proyecta una TAMAR de 36,3% nominal anual (TEM del 3%).

Respecto del comercio exterior, se prevé que en 2025 las exportaciones alcancen los USD 83.548 millones, y las importaciones los USD 75.300 millones, generando un superávit comercial estimado en USD 8.248 millones, superior al del informe anterior.

Por último, el relevamiento señala que el resultado fiscal primario del Sector Público Nacional no Financiero cerraría 2025 con un superávit de $13,4 billones, sin cambios respecto a la estimación del mes previo. Ninguno de los analistas prevé un saldo primario inferior a $10 billones, lo que sugiere que, pese a la desaceleración proyectada, las cuentas públicas conservarían cierto equilibrio durante el próximo año.